みんなが知らない学資保険の仕組みと特徴、メリット、デメリットを徹底解説【FPが解説】

数ある生命保険の中でも非常にポピュラーな存在であるものの一つが学資保険です。

小さいお子さんが生まれた際にはかなり多くの人が加入を検討し、多くの生命保険会社の学資保険を調べ検討するでしょう。

しかしその仕組みや特徴、メリットやデメリットをよく理解していないと選ぶものによっては損をしてしまうどころか学資金が足らなくなる事態に陥ってしまう可能性もあります。

そこで今回は学資保険について徹底的に解説し、大切なお子様の進学資金を守る知識を提供します。

しかし、学資保険加入時期と大学入学の時期には18年の差があります。返戻金は約107%と固定ですが、学資(授業料など)は日本銀行の金融政策によりおそらく増額しており、返戻金のみで学資を賄いきれない可能性があります。

そういった落とし穴をしっかり理解した上で学資保険だけに頼らず学資を貯蓄することが大切です。

この記事で分かること

学資保険とは貯蓄性のある生命保険

まず学資保険とはお子様が将来進学する為の資金を積み立てることのできる貯蓄性生命保険商品です。

まずは一般的な学資保険を紹介します。

- 子供が中学入学時・高校入学時・大学入学時にそれぞれ入学資金を受け取る

- 子供が18歳で満期を迎え大学進学資金を受け取る

- 子供が大学に入学して以降毎年学資金を受け取る

などがあります。

つまり満期金を受け取るタイミングがそれぞれ異なっている訳です。

【学資保険の特徴】貯蓄と生命保険がセットになっている

次に学資保険の特徴です。学資保険を検討する際に貯蓄性の生命保険ということから

「銀行で普通に貯金をしたら良いんじゃないの?」

と思われることが多いです。

たしかに貯蓄をするということに関しては銀行で行うのも良いかもしれません。しかし、学資保険は生命保険商品である為、その最大の特徴は死亡保障がついているということです。

なぜ皆さんは学資保険を検討するのでしょうか?

- 銀行で貯金するよりは利率が良いと聞いたから

- 強制的に貯金ができる仕組みを作っておきたいから

- みんながやっているから

- 勧められから

などなどの理由はよく聞きます。

しかし、根底にある理由を皆さんはよく忘れがちです。

- 子供を大学に進学させたいから

- 望む進路に進めるようにしてあげたいから

- お金を理由に進学を諦めさせたくないから

- 奨学金を子供に背負わせたくないから

など親としての子供の教育に対する想いがあるからこそ、お金を貯めてあげたいと思うのではないでしょうか。その上で、利率や貯蓄性を求めているはずです。

それではこれらの想いは、貯めている途中でもしお父さんの身に万が一のことが起こってしまった際には諦められるものなのでしょうか。

貯蓄だけだとどうなる…?

仮に貯蓄だけをしていた場合を考えてみて下さい。

毎月1万円ずつ貯め続けると18年間で216万円となります。

しかし、貯蓄している途中の10年目で親の身に万が一の出来事が起こった場合、貯金で手元に残るお金は120万円です。

120万円で果たしてお子さんは大学に進学することができるのでしょうか。

大学進学にはもともと貯める予定であった216万円が必要であるならば、お子さんは奨学金を借りるのか大学進学を諦めるという選択肢を選ばざるを得なくなってしまいます。これでは本来親が子供にしてあげたかった想いは叶えられなくなってしまいます。

自分の身に何が起こったとしても、進学資金には困らないようにしてあげたいという親の気持ちがあるからこそ貯蓄と死亡保障が組み合わせてある学資保険が教育資金準備に最適な金融商品となる訳です。

学資保険のメリット

ここでは学資保険のメリットについて説明します。

万が一の時でも確実に教育資金を遺すことができる

一つ目のメリットはさきほど特徴の部分で述べたとおり、貯蓄をしている途中で親に万が一の出来事があったとしても確実に子供の教育資金が準備できるという点です。

銀行で貯蓄をしているだけでは万が一の際には残せるお金はそこまで貯めたお金のみですが、学資保険では準備してあげたかった金額がしっかりと残せます。

ほとんどの学資保険では契約者である親に万が一のことがあった場合には、保険料払い込み免除となり以後の保険料を支払わなくとも本来の満期の際に契約した通りの満期金が受け取れます。

銀行預金と比べると多少利率が良い

二つ目のメリットは銀行預金と比べると多少金利が良いという点です。

しかし、このメリットは実はあまり大きなメリットではない上に後に触れる部分で、デメリットとも捉えられるので深く触れないこととします。

計画的に教育資金が貯蓄できる

三つめのメリットは計画的に教育資金が貯蓄できることです。

貯蓄をすることに関して最も重要なことは貯蓄できる仕組みを作ることです。

貯蓄のできる人とできない人の方程式というものがあります。

(貯蓄のできる人)

収入-貯蓄=支出

(貯蓄のできない人)

収入-支出=貯蓄

つまり貯蓄のできる人は収入からあらかじめ貯蓄すべき金額を引いた後のお金で日々の生活をするわけですね、それに対して貯蓄のできない人は得た収入から日々生活をした上で余ったお金を貯蓄に回すというパターンの人です。

自分自身の収支がしっかりと把握できお金の管理ができる人ならば良いのですがどうしても上手くはいきません。

まして教育資金は長い年月をかけて貯めるものなのでより計画性が重要となります。その為、普段の貯蓄の仕組みをしっかりと作っておくことで確実に貯蓄をすることができ、将来教育資金で困らないようにできることが学資保険のメリットです。

学資保険のデリット

ここでは学資保険のデメリットについて説明をします。

中途解約すると元本割れとなる

最初のデメリットとして学資保険は中途解約をすると元本割れを起こすという点です。

長い年月を掛けて貯蓄をしていく中でどうしても突発的にお金が必要になるタイミングがあるかもしれません。基本的には預貯金を先に取り崩すことをオススメしますが、それでも足りない時には解約することになるでしょう。その際には今まで払った保険料よりも少ない金額でお金が戻ってきてしまいます。これでは最初から銀行で預金をしていた方が元本保証のある分、良かったということになってしまします。

離婚した時の手続きがややこしい

次にデメリットとして挙げられるのが離婚した際の手続きが少々ややこしいということです。

あまり考えたくないことではありますが、人生何が起こるかわからないので様々なことを想定しておく必要があるでしょう。

現在の日本における夫婦の離婚率は3割を超えており3組に1組は離婚する時代となっています。離婚した際には結婚して以降の夫婦の財産は平等の物として分配しなければならない為、学資保険も当然その対象となります。

しかし、基本的に学資保険という商品を半分に分割することはできません。

その為、一般的には子供の親権を持つ方が契約を引き継ぎ保険料を支払い続け満期金を受け取ることとなる訳です。ただ、学資保険の多くは契約者が父親となっています。日本において離婚した際に親権を取る割合は、父親が2割以下母親が8割以上となっています。つまり、離婚した際には母親が親権を取る可能性が非常に高く学資保険の満期金も母親が受け取る必要性が高くなる訳です。その場合、父親が契約者となっている学資保険の契約者を母親名義に変更しなくてはなりません。

基本的には離婚が成立した後に手続きを行うことになる為、非常に精神的労力を使うことになってしまします。

将来学費が足らなくなる可能性がある!?

そして最後に挙げる3つ目が最大のデメリットといっても過言ではありません。

それは学資保険とは実は学費をカバーしきれない可能性のある保険だということです。

いや、学費を貯める為の保険が学資保険ではないのかと言いたくなる気持ちはわかります。しかし、今後は通常の学資保険を契約している人が逆に学費が足らなくなる世の中が本当にやってくる可能性が高いのです。

それではどういうことなのかをここから詳しく解説したいと思います。

・学資保険の返戻金は良くて107%

学資保険のそもそもの目的は学資を計画的に貯蓄していくことです。ただ、最近の学資保険にはこの目的以外にもう一つ備えていなければならない機能が欠落してしまっています。それは預けたお金を増やす機能です。

昨今の日本銀行によるマイナス金利政策により、日本国債の金利や銀行預金の金利は非常に低い金利となってしまっています。基本的に学資保険は長期日本国債を中心として運用されている為、必然的に返戻率が低下傾向にあります。バブル期であれば学資保険でも預けたお金が1.5倍近くになって返ってきたりしていたのですが、今の時代はそんなことはとても望むことはできません。

現在、最も返戻率の高い学資保険の一つにソニー生命の学資保険がありますが最も高い返戻率の契約形態の商品を選んでも107.2%です。18年以上お金を預け続けても受け取るときに増えているのはわずか7%弱です。一括で支払う場合でも明治安田生命の109%が最も良い返戻率となっているので、それほど変わりはありません。

これらは何率に換算するといずれも1%以下の金利であり銀行預金と比べれば多少は良いのかもしれませんが、決して魅力的と言われるような商品ではありません。

・大学の授業料・入学金は増加する可能性大

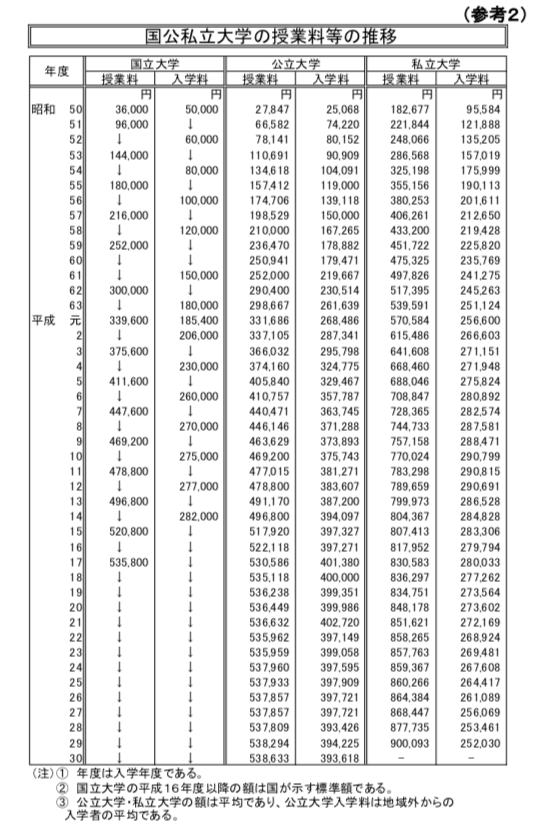

続いて近年の国立大学の授業料の推移について見てみましょう。

参考:文部科学省「 国公私立大学の授業料等の推移」

この表をグラフ化したものがこちら

この推移表からわかるように国立大学の授業料はこの40年で約15倍になっています。昭和50年から平成元年の13年間では約10倍に増えています。なかなかえげつない増え方をしていますね(笑)。平成に入ってからですら1.5倍以上に増えています。このように国立大学の授業料は年々増加の一途を辿っています。

なぜかというと世の中の物価が上昇している為、それに伴い大学の授業料も増加していくわけです。

昭和40年の1万円の価値は消費者物価指数をもとにすると現在の4.1万円に相当します。物価というのは物によってその上昇率が違いますが、平均して考えると昭和40年に100円で買えていたものが現在では410円するということですね。その中でも学費というのは上昇率が高い傾向にあります。

しかし、ここ最近は授業料の上昇も全くない傾向にあります。それでは今後は上昇していく可能性は無いのかというところですが、大いに上昇する可能性はあります。

なぜかというと現在、日本銀行が行っている金融政策にその理由があります。

日本銀行の金融政策は「2%の物価安定目標と長短金利操作付き量的質的金融緩和」です。

日本語にしてくれと言いたくなるような言葉ではありますが、わかりやすく言えば毎年2%ずつ物価を上昇させていくために市場にお金をたくさん流通させていきますという内容です。

これが実際に成功し継続していった場合36年後には物価が2倍になってしまいます。

つまり日本銀行がこのような金融政策に取り組んでいる以上、物価の上昇は避けることができず、それに伴う授業料増加の可能性が非常に高いわけです。

にもかかわらず、返戻率が100%~109%の学資保険に加入していては授業料の上昇に追いついていける訳がありません。その為、現在の学資保険は子供の教育資金が足らなくなる可能性のある保険だということになるのです。

これからの学資保険はどうしたら良い?

「だったらどうしたら良いんだよ!!!」

という方の為に有効な学資金の貯蓄方法をここではお伝えします。

ここまで説明したように学資保険のような長期日本国債を中心として運用しているような商品では授業料の上昇に対応することが難しく将来教育資金が足らなくなる可能性が高いです。であれば日本国債以外で運用するような商品を学資保険の代わりとして活用することが有効な手段といえます。

米ドル建て商品の活用

米国債を中心として運用している米ドル建ての養老保険を活用して教育資金を準備する方法です。

学資保険とは本来、養老保険を応用して作られている商品なので基本的な保険の仕組みは学資保険と変わりません。

生命保険のうち一定の保障期間を定めたもので、満期時に死亡保険金と同額の満期保険金が支払われるもの。

大きな違いは通貨が米ドル建てとなっている部分です。米国債券は日本国債券と違い2%~3%の金利水準となっているので米ドル建てで養老保険を組むことで円建ての学資保険と比べると高いリターンを得られる可能性があります。

しかし、外貨建て商品を選択する際には様々なリスクが伴う為、注意が必要です。

投資・運用の組み合わせ

さらに有効な学資保険の代わりとなるものとして、投資・運用を行っている商品との組み合わせがあります。

例えば保険分野でいえば変額保険というものがあり、支払った保険料の一部が特別勘定という国内外の株式や債券で運用されている商品があります。

保険会社が運用する株式や債券の成果により、返戻金などの受け取る金額が変わる保険。

株と聞くと運用は「コワイ・リスクが嫌だ」という声が聞こえてきそうですが、10年以上の長期にわたって運用を行うことで元本割れリスクを回避することは難しくありません。

教育資金はほとんどの場合が大学に向けて準備するケースが多いので、18年の運用期間があるということですね。

また、変額保険でなくともNISAや積み立て型の投資信託等を利用してお金を貯めていき、万が一に備える部分は掛け捨ての安い保険に入り対応することも一つの方法ではないかと思います。

まとめ

子供が生まれると多くの方が学資保険を検討し、様々な比較をして加入をすると思いますが、教育資金を準備する為に入ったものが実は教育資金が足らなくなってしまう危険性を秘めているものだったとしたら…

インフレリスク等まで考えて学資保険に加入している人はまだまだ少ないのでぜひ大事なお子様に充実した教育を受けさせてあげる為にも、しっかりとしたものに加入しましょう。